随着欧盟于2025年8月正式启动《循环经济法案》公众咨询,欧洲正在加速迈向资源高效、绿色低碳的“循环经济新时代”。这部拟于2026年出台的框架性立法,将从电子废弃物治理和二次原材料单一市场建设两大支柱入手,系统重塑全球循环体系。对于塑料循环回收行业而言,这不仅意味着新的合规挑战,更预示着高质量再生料即将迎来制度背书与市场爆发。谁能提前布局,谁就能在这场绿色革命中抢得先机。

— 1 —

从“行动计划”到“框架法”:为什么是现在?

过去15年,欧洲的循环率仅从10.7%抬升到11.8%,进展乏力,线性经济模式的外部性越来越难以承受。2025年8月1日,欧盟委员会正式开启《循环经济法案》(Circular Economy Act,简称 CEA)公众咨询与征证,反馈截至2025年11月6日,并计划在2026年提出并采纳。CEA被视为在既有“循环经济行动计划”(CEAP)基础上的一次制度级升级:从“分散的专项立法”迈向统一的市场与治理框架,以建立“二次原材料单一市场”、提升高质量再生料供应并用需求侧工具创造稳定内需。

更重要的是,CEA被纳入以产业竞争力为抓手的“清洁工业协议”(Clean Industrial Deal),与ESPR(可持续产品生态设计法规)、PPWR(包装与包装废物法规)、关键原材料法(CRMA)等协同推进,对塑料回收行业意味着政策合力与市场确定性的叠加。

要点速读:8月1日启动咨询 → 11月6日截止 → 2026年采纳目标 → 以“二次原材料单一市场+高质量再生料供需”双轮驱动。

— 2 —

CEA聚焦“法本体”的四个关键词

为避免与其他法规“串味”,这里仅聚焦CEA“法案文本/咨询文本本身”已经明确或被官方描述的方向。

1)单一市场(Single Market)

CEA的首要目标是为废物、二次原材料及其在产品中的使用建立真正的“单一市场”。这不是一句口号,而是要在边界定义、质量标准、认证与互认、流通规则上弥合成员国差异,打破“你是废物/我是原料”的监管碎片化。对塑料来说,这等于为rPET、rPP、rPE等再生料的跨境流通降成本、提速度。

2)供给与需求的“双向发力”

CEA把“增加高质量再生料供给”与“刺激需求”并列:上游通过标准、认证、追溯把“质量与可信度”做实;下游通过公共采购等需求侧工具形成稳定订单池。对塑料行业,这是把“再生含量”从“喊口号”变成“能被比、能被查、能被付”的交易语言。

3)两大政策支柱

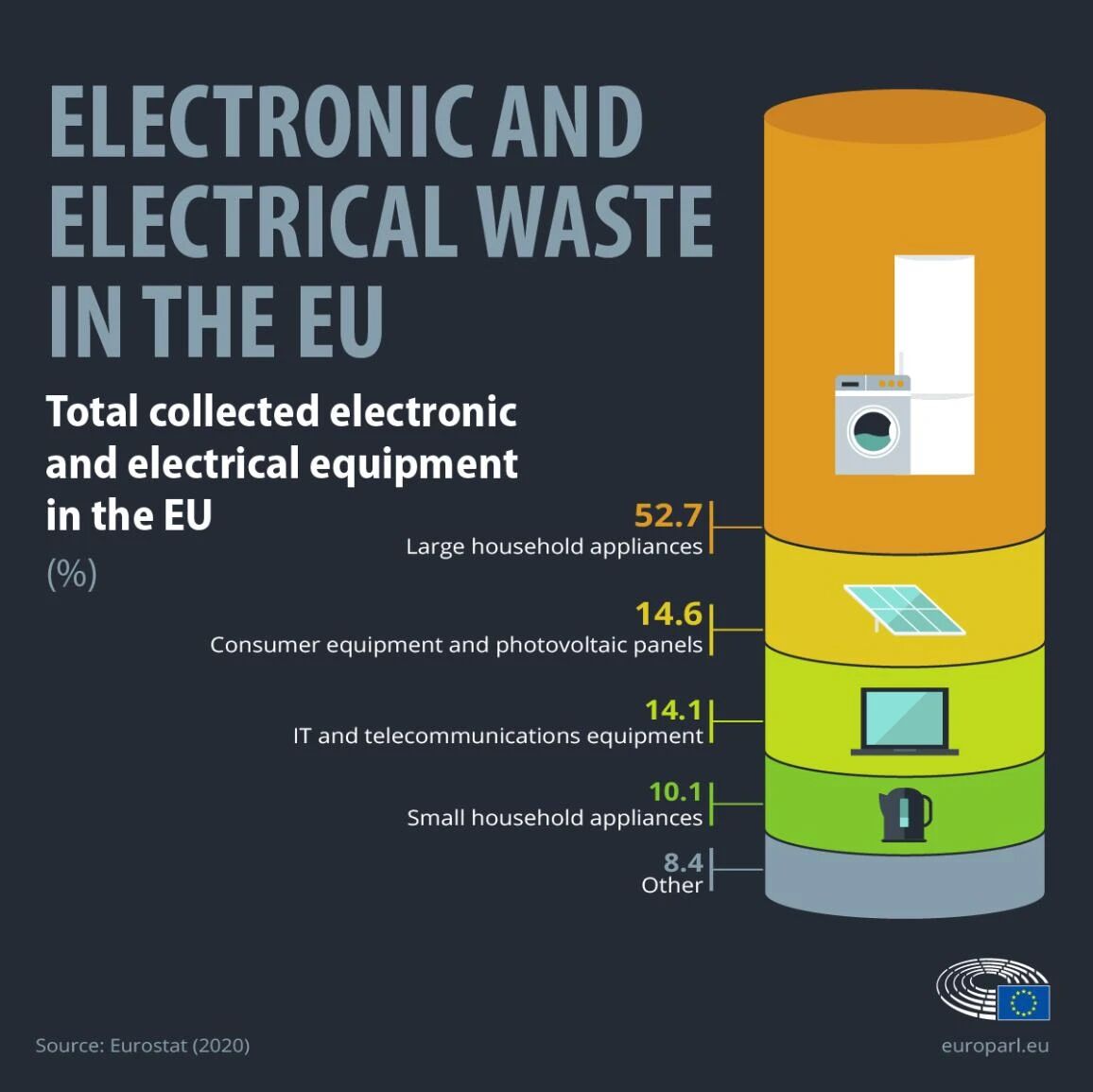

支柱A:电子废弃物(WEEE)优先突破。欧盟点名电子废弃物年增约2%、回收率不足40%是当下最具“痛感”的废物流,塑料回收与电子电气行业(E&E)交集广泛(外壳、部件、混杂塑料、含阻燃体系等),E&E的质量与追溯分级会快速外溢到塑料回收端。

支柱B:二次原材料单一市场的“组合拳”。CEA将考虑改革“废转非废”(End-of-Waste, EoW)标准、简化并数字化EPR(生产者责任延伸)、在公共采购中引入面向循环商品/服务的强制性标准等“制度工具包”。

4)与既有法系的“搭桥”而非“取代”

CEA定位为“伞形/框架法”:它不取代ESPR、PPWR、WEEE、废运(WSR)等专项法,而是把市场层面的障碍(流通、互认、核验、价格信号)统一起来,让“产品侧”的ESPR/DPP、“链条侧”的EPR与废运规则、以及包装与食品接触再生塑料等专门法真正协同。

— 3 —

塑料循环回收如何被“点名”与“侧面加压”

尽管CEA并非“塑料专法”,但塑料链条在CEA的四个接点会被显著放大:

1)EoW标准与品质门槛:当“废物→非废物”的判定更统一,再生塑料“出废口”更顺畅;同时“高质量”的词被反复强调,意味着污染物限值、异物比例、熔指/力学/气味/光学等指标都可能纳入更清晰的合格/不合格门槛。

2)数字化追溯与跨境互认:CEA侧重市场可信度,DPP(由ESPR承载)与EPR数字化在塑料端会体现为“来源—工艺—质量—用途”的可核验链路,跨国接单的“信任成本”下降,劣币驱逐良币的空间收窄。

3)需求侧工具叠加:成员国绿色公共采购有望将再生含量配比、可回收性设计等写入“硬条款”,塑料制品B2G/B2B订单的评标逻辑将“默认倾向循环”。

4)与食品接触再生塑料的“并轨不混轨”:Regulation (EU) 2022/1616仍然是食品接触再生塑料(如rPET)的合规“硬门槛”。CEA不会改变EFSA对工艺SOL/授权的路径,但会给“市场准入之后的跨境流通与需求端”创造更友好的环境。

— 4 —

把“行业设想”与“官方文本”分开说清楚

围绕CEA,有不少行业方案设想(例如:公共采购再生材料配比阈值、循环信用交易、CBAM抵扣、微型企业的软着陆条款、质量平衡法核算化学回收等)。这些对于塑料领域确有参考意义,但从严格文本看,此类机制多属于“可考虑的政策工具/选项”,尚未写入法案草案条文。

务实建议:在对外沟通或对内决策时,请用“官方已明确”与“行业提议/可能选项”做AB分层:

— 5 —

塑料行业的“八大影响通道”

(按“确定性→不确定性”排序)

1)跨境流转确定性上升:统一EoW与互认,机械/化学回收的“合格再生料”更易跨境销售。

2)质量与数据门槛抬升:可追溯—核验—比价成为新常态,“高质量再生料”将有更好的议价权。

3)EPR数字化提效降本:预计注册/申报/核验的一体化,跨国销售的合规摩擦降低。

4)公共采购“示范性需求”扩张:对再生塑料制品(含再生含量、可修复/可回收设计、循环服务)形成稳定底盘。

5)与ESPR/DPP“搭桥”:产品侧数据(配方、可回收性、回收含量、碳足迹)与市场侧核验联动,DPP成为进入“循环市场”的“数据通行证”。

6)WEEE改革外溢:E&E塑料(含阻燃体系、混合料)质量与去向管理更严格,高质分拣/预处理技术受益。

7)价格体系重塑:“合规高质”再生料与“低质/高风控”再生料价差拉大,认证与第三方检测成为交易标配。

8)化学回收的核算与定位(不确定性较高):质量平衡法等核算规则仍待立法明确;“燃料用途豁免”等边界将影响项目可研与投资节奏。

— 6 —

企业“90天动作清单”

(到2025-11-06)

提交“有证据的反馈”:围绕EoW障碍、跨境流转成本、质量标准与互认、EPR数字化接口、数据取得成本提供量化案例。

跑通“高质量再生料”证据链:按原料—工艺—质量—用途路径,准备批次级数据、第三方报告、客户侧验收记录。

对标ESPR/DPP要求:建立物料主数据—循环性数据—碳数据的统一账本,先在rPET或主力产品上试点。

打通EPR数字化接口:梳理成员国EPR义务,把注册/申报/开票/核验前置到ERP/PLM系统中。

合规地图与专章:单列食品接触再生塑料合规专章(EU 2022/1616+EFSA SOL),避免与一般用途混写。

— 7 —

塑料细分赛道:策略卡位与风控提示

rPET(瓶到瓶/片材级):在食品接触与DPP/追溯上最容易跑通“高质量”叙事;短板是废瓶来源稳定性与除味/净化能力。

rPP/rPE(包装与家电外壳):配方复杂+添加剂遗留带来质量波动;建议推进“可回收性设计”与“配方透明化”,匹配分级定价。

E&E混杂塑料:受WEEE优先突破影响,阻燃体系识别与去除、高光学/力学指标改性是差异化竞争点。

化学回收:在“质量稳定—污染物阈值—大规模供给”方面具备优势,但监管核算边界与经济性仍需谨慎评估;先做与机械回收的组合策略。

— 8 —

时间线与里程碑(仅列“官方口径”)

2025年8月1日—11月6日:CEA公众咨询与证据征集;对象覆盖广泛(企业、行业协会、NGO、公众)。

2026年:计划采纳CEA(随后进入配套/授权法案期)。

2030年:循环率目标翻倍至约24%(Clean Industrial Deal目标)。

注:ESPR与DPP为并行体系,DPP的具体产品范围与节奏由ESPR工作计划及其授权法推进;CEA将与之对齐与协同,但并非由CEA直接规定所有产品的DPP时点。

— 9 —

给产业决策者的三道“必答题”

1)我们手上的再生料,能在“单一市场”语境下被认定为“高质量、可核验、可互认”吗?

2)我们的数据链(含DPP对接/EPR数字化)能把“质量与合规”变成客户愿意付钱的“确定性”吗?

3)我们的投资节奏是否匹配“CEA正式文本—授权法—成员国落地”的监管节奏?(别把“行业设想”当成“已立法”。)

— 10 —

新观察提示:把“文本”与“解读”分层呈现

面向大众读者,建议先用CEA“已明确事项”搭建叙事框架,再将行业热议的循环信用、CBAM耦合、质量平衡等以“可能选项/业内提案”呈现,避免引发“监管预期误读”。对塑料企业尤其重要,因为投资窗与合规窗往往“先一步”与“晚一步”都代价高昂。